迈威尔科技 Marvell(MRVL.O) 北京时期 5 月 28 日凌晨,好意思股盘后发布 2027 财年第一季度财报(拆开 2026 年 4 月):

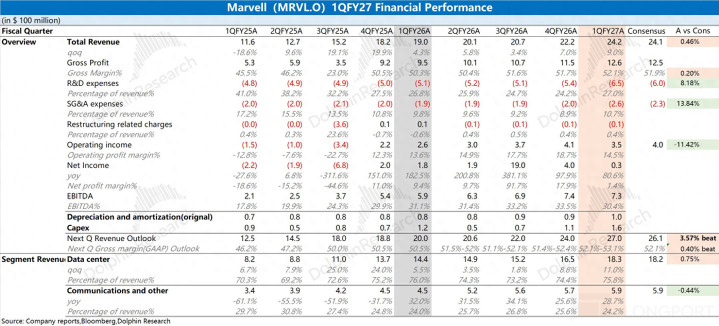

1.收入端:本季度 24.2 亿好意思元,环比增长 9%,稳当市集预期(24.1 亿好意思元)。本季度环比增量的 2 亿好意思元,基本皆来自于数据中心业务的增长带动。

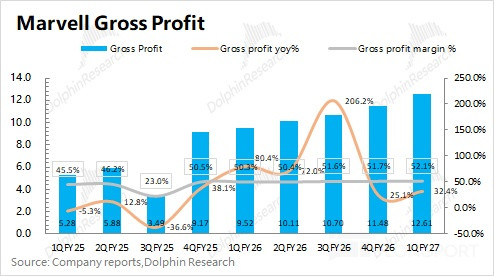

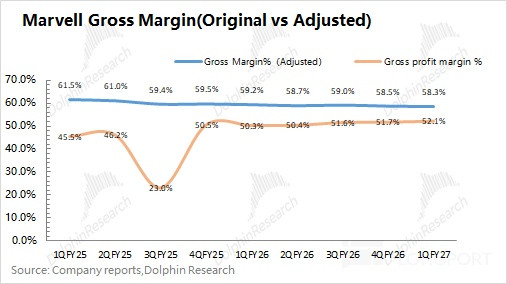

2.毛利率:本季度毛利率为 52.1%,环比提高 0.4%。由于公司毛利率受收购财富摊销等方面的影响,因而财报中的毛利率并不成径直体现出概念情况。在剔除该影响后,海豚君参考休养后的毛利率,公司本季度休养后的毛利率为 58.3%,环比下滑 0.2%。在毛利率较低的定制 ASIC 等业务影响下,毛利率如故呈现下落的趋势。

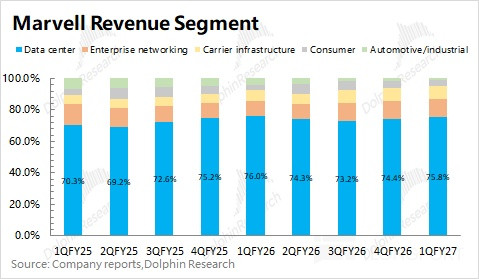

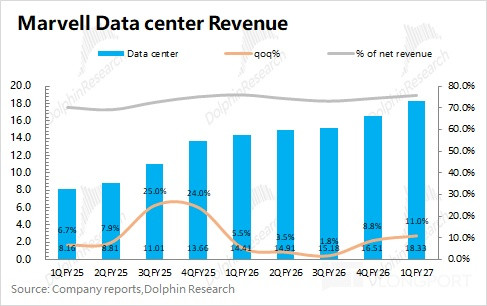

3.数据中心业务:是市集存眷的要点。本季度收入 18.3 亿好意思元,环比增长 11%,主要来自于光互连家具的增长带动,本季度数据中心业务占比为 75.8%。

此前市集对公司 AI 业务的存眷点主要在定制 ASIC 业务,然则$迈威尔科技(MRVL.US) 在亚马逊 Trainium 家具的进展相对较弱。诚然公司依然为亚马逊提供 Trainium2.5 芯片,但其最新发布的 Trainium3 芯片主如若由 Alchip 来提供,这也在那时压制了公司的股价进展。

跟着插足 AI 推理阶段,算力迫切性彰着消弱,而大厂愈加防御存储、CPU 及互连边界的才智。Marvell 自身在互联市集具有相对当先的家具,即便 ASIC 近期进展低迷,但互连家具的蓬勃需求也将为公司的事迹高增带来保险。

4.下季度率领:收入 27 亿好意思元,好于市集预期(26.1 亿好意思元),环比增长主要来自于互连家具需求增长的带动;毛利率(GAAP)52.1%- 53.1%,保合手相对安逸。

5.全年瞻望:上调 2027 财年收入瞻望 115 亿好意思元(上季度率领 110 亿好意思元),同比增长 40%。主要来自于互连家具的增速上调至超 70%(此前率领 50%+),ASIC 增速超 20%(看护);上调 2028 财年收入瞻望 165 亿好意思元(此前为 150 亿好意思元),同比增长 43%。

海豚君合座不雅点:押对 AI 超等周期,互连拉满成长性

公司本次财报基本稳当市集预期,其中收入端的增长基本皆来自于数据中心业务(互连家具)的带动。在剔除摊销等影响后,公司休养后的毛利率为 58.3%,环比下落 0.2%。

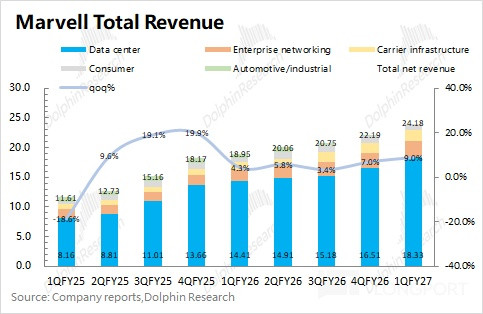

公司上季度休养了业务知道口径,将业务从正本的 5 项休养为 2 项(数据中心、通讯过头他)。数据中心业务是本季度最主要的增长点,本季度环增 11%。其中本季度 ASIC 进展相对较弱,增长主要来自于互连家具的需求带动。

Marvell 臆测下季度收入将达到 27 亿好意思元,环比增长 11%,好于市集预期(26.1 亿好意思元)。由于公司管制层给出了全年率领,因而下季度率领的迫切性就不高了。

近期公司股价大幅飞腾,主如若公司 “叙事逻辑” 发生了首要变化。此前市集主要追想 Trainium 份额流构怨 1.6T DSP 量产进展及博通 AVGO 的竞争,而面前在光学超等周期下,即便定制 ASIC 进展偏弱,公司的互连家具(DSP 芯片等)依然能为公司事迹带来详情味的高增进展。。

在插足 AI 推理阶段后,更明确地能看到 “AI 基础步调=存储 +XPU+ 承接”。Marvell 公司自身具有相对当先的光电承接家具,又通过一系列并购完善了自身的 AI 相聚才智。市集主流机构此前还是将公司事迹预期进行上调,而公司管制层此次将 2027/2028 财年的收入率领别离上调至 115/165 亿,也基本是稳当市集期待的。

在财报数据除外,Marvell 主要有以下几方面的 “成长性” 看点:

1)机架级相聚才智:公司在近期密集收购XConn(PCIe/CXL 交换)、Celestial AI(光子互连)、Polariton(硅光子),这让公司领有了完好的三大 AI 相聚层才智:Scale-Out、Scale up 和 Scale-Across,可认为客户提供从机架里面到跨数据中心的全套高速互连硬件组合。

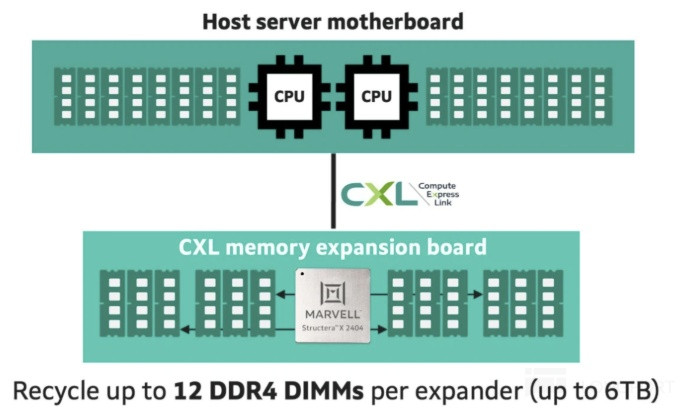

2)CXL 内存彭胀/池化 (Structera):骨子上不是用来 “存数据” 的,而是在 “跑数据的内存层级中加多了一层”。面前插足 AI 推理阶段,需要海量 KV Cache。HBM 太贵、DRAM 不够大,必须用 NAND/存储级内存彭胀。

Marvell 在 CXL 内存彭胀与池化边界的布局主要有:Structera A、Structera X 和 Structera S 三类,别离担任近存储加快器、内存彭胀戒指器和内存池化与交换的功能。

3)光学互联全栈才智

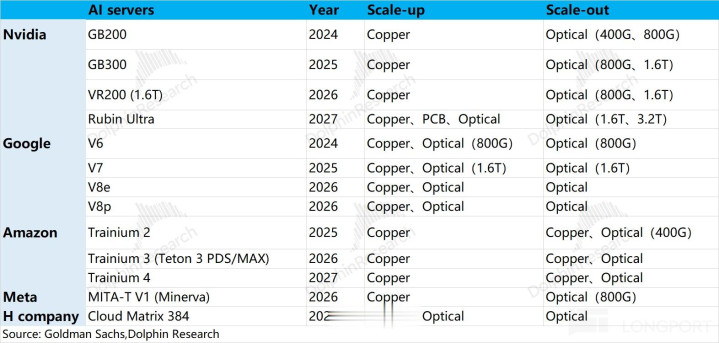

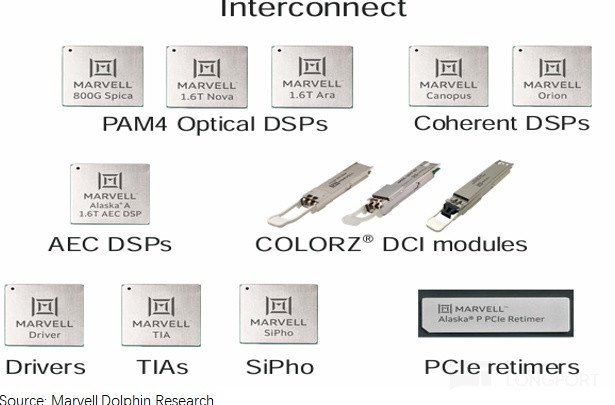

对于承接边界的格式变化,“铜缆→可插拔光模块(PAM4 DSP 相对当先)→LPO/OBO(板载光学)→CPO(封装内集成光学)→全光互联”,Marvell 在每个阶段皆有技艺布局。

在面前 Scale-out 光学互联场景中,传统可插拔光模块依然如故糜费主力。英伟达、谷歌等大厂基本皆摄取可插拔光模块的有策动,CPO 有策动臆测在 26 年下半年才驱动小批量使用。

Marvell 的 PAM4 DSP 在可插拔光模块市聚积是相对当先的,公司管制层此前也提到了,“1.6T 有策动还是驱动量产,并将 2027 财年罢了快速爬坡”,这也将是公司近期内互连家具的主要增长点。而在 DSP 除外,Marvell 也还是对 LPO/OBO、CPO 和全光互联等边界进行了技艺布局。

谄媚迈威尔科技 Marvell 公司面前市值(1737 亿好意思元),苟简对应公司 2028 财年休养后净利润约为 37 倍 PE 控制(假设营规复合增速为 +45%,休养后毛利率 57.5%,休养后税率 11.5%)。

就公司的本次财报而言,相对 “一般”。由于公司给了全年率领,季度进展迫切性就弱了。至于公司给出的全年率领,2027/2028 年的收入瞻望基本稳当主流上调后预期。

在公司相对较高的 PE 中,包含了市集对公司过高的期待。而公司给出的年度率领,并未带来更多 “惊喜”,短期会让市集有点 “小失意”。

在新的率领之下,意味着公司在近两年内的增速皆将看护在 40% 以上,如故体现了公司合手续高增的进展。在互连家具除外,公司还有 ASIC 业务、CXL 内存彭胀/池化 (Structera)、机架级治理有策动给公司带来中永久的念念象空间。即便本次年度率领 “相对庸碌”,但公司 “高成长” 的叙事逻辑依然还在。

海豚君对迈威尔科技 Marvell(MRVL.O) 财报的具体分析,详见下文:

一、迈威尔科技 Marvell 业务

迈威尔科技 Marvell 公司凭借存储技艺起家,后续通过一系列的 “外延并购” 罢了业务拓展,开云足球世界杯2026最新版app下载数据中心业务还是成为公司最大的收入源头。

具体业务情况:

1)数据中心业务(75% 控制):高成长业务,受益于数据中心及 ASIC 需求的激动,是面前市集最主要的存眷点。业务中包括光电互连家具、SSD 戒指器、定制 ASIC 业务(亚马逊 AWS、谷歌 Axion CPU 等定制化芯片)等,主要期骗于云做事器、边际狡计等场景;

澳洲幸运5官方网站入口2)其他业务(25% 控制):公司还是将 “企业相聚、运营商基础步调、浪费、汽车 + 工业” 整合为 “通讯过头他” 板块。

二、中枢数据:承接升温,收入环增提速

2.1 收入端

迈威尔科技 Marvell 在 2027 财年第一季度罢了营收 24.2 亿好意思元,环比增长 9%,稳当市集预期(24.1 亿好意思元)。公司本季度营收端的增长,主要来自于光电互连家具的增长带动。

2.2 毛利端

迈威尔科技 Marvell 在 2027 财年第一季度罢了毛利 12.6 亿好意思元,环比加多 1.1 亿好意思元。其中 Marvell 在本季度的毛利率为 52.1%。

由于公司毛利率受收购财富摊销等方面的影响,因而财报中的毛利率并不成径直体现出概念情况。在剔除该影响后,海豚君参考休养后的毛利率。

公司本季度休养后的毛利率为 58.3%,环比下滑 0.2pct。在毛利率较低的定制 ASIC 等业务影响下,毛利率如故呈现下落的趋势。

2.3 概念用度及利润

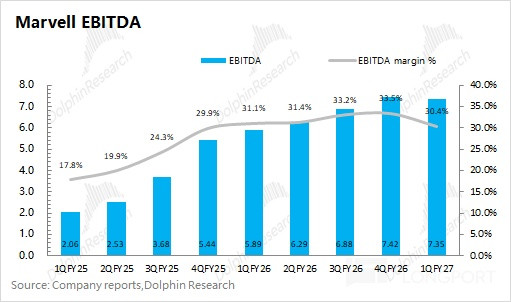

迈威尔科技 Marvell 在 2027 财年第一季度完莫逆于心利润 0.35 亿好意思元。

若剔除极端常性要素影响,从 EBITDA 角度来看,公司本季度 EBITDA 为 7.35 亿好意思元,本季度 EBITDA% 回落至 30.4%,主如若受毛利率(休养后)下落和概念用度彰着加多的影响。

三、各业务情况:互连家具高增长,“成长性” 看点拉满

迈威尔科技 Marvell 从 2018 年起陆续收购了 Cavium、Innovium 等公司,从而增强了公司承接及 ASIC 等磋磨才智。在互连家具和定制 ASIC 等需求的带动下,公司的数据中心业务呈现上升的趋势,亦然公司事迹的最大影响项。

公司上季度驱动传统业务协调归纳为通讯过头他,其中企业相聚、运营商基建、浪费电子和汽车及工业的收入占比皆下滑至 1 成隔邻及以下。

3.1 数据中心业务

迈威尔科技 Marvell 在 2027 财年第一季度的数据中心业求罢了营收 18.3 亿好意思元,环比增长 11%,稳当市集预期(18.2 亿好意思元),增长主要来自于光电互连家具的需求带动。

Marvell 的数据中心中,面前业务的主要存眷点是互联家具和定制 ASIC 业务。

1)定制 ASIC:面前最大的家具是亚马逊的 Trainium

Marvell 依然为亚马逊提供 Trainium2.5 的家具,但亚马逊最新的 Trainium3 家具,主要将由 Alchip 提供,这亦然近期公司 ASIC 业务进展较弱的主要原因。

对于定制 ASIC 的瞻望,公司 2027 财年的预期并不高,臆测全年增速仅有 20%(远低于 CSP 的老本开支增速),其中也响应了公司在大客户(亚马逊)“丢份额” 的事实。

而对于 2028 和 2029 财年,公司依然如故给出了相对可以的瞻望。公司臆测 2028 财年定制收入将罢了翻倍增长,2029 财年将进步 100 亿好意思元(偶然对应此前 20% 市集份额的永久率领),其中包括了微软的下一代 Maia 芯片、CXL 和 NIC 等多个 XPU attach 家具。

2)互连家具:公司数据中心最大的一项

在 ASIC 相对低迷的情况下,互连家具孝顺了面前最主要的增量。海豚君臆测公司本季度互连家具的收入在 9 亿好意思元,约占数据中心收入的一半控制。

在插足 AI 推理阶段后,不单是是算力,更明确地能看到 “AI 基础步调=存储 +XPU+ 承接” 的迫切性。面前可插拔光模块依然是 Scale-out 的主流神气,而公司 PAM4 DSP 是其中相对当先的家具,而且公司也还是在铜缆、LPO/OBO、CPO 和全光互联等全边界皆进行了技艺布局。

公司本次上调 2027/2028 财年的收入率领,也主如若看到了互连边界的强盛需求。公司臆测2027 财年互连业务收入同比增长超 70%(此前率领 50%+),并在 2028 财年继续看护较快的增长。

3)其他增量边界:

①数据中心交换芯片:在公司收购 Innovium 之后,进一步增强了公司在以太网交换机市集的竞争力。公司在 2026 财年以太网交换磋磨收入为 3 亿好意思元控制,臆测在 2027/2028 财年别离能达到 6 亿和 10 亿好意思元以上,受益于 AI 需求的激动;

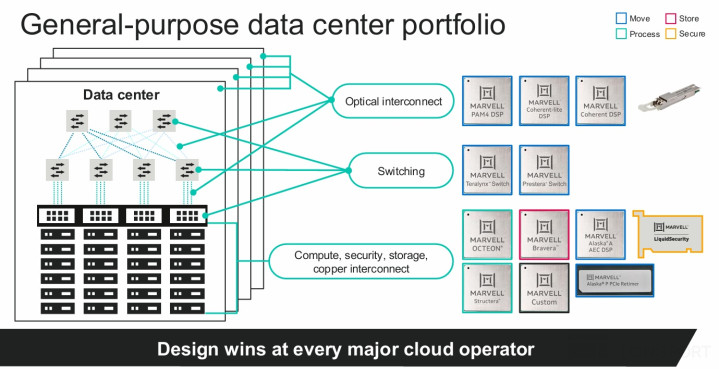

②完好的相聚层才智:公司在近期密集收购 XConn(PCIe/CXL 交换)、Celestial AI(光子互连)、Polariton(硅光子),这让公司领有了完好的三大 AI 相聚层才智:Scale-Out、Scale up 和 Scale-Across,可认为客户提供从机架里面到跨数据中心的全套高速互连硬件组合;

③CXL 内存彭胀与池化边界:公司的主要布局有:Structera A、Structera X 和 Structera S 三类,别离担任近存储加快器、内存彭胀戒指器和内存池化与交换的功能;

通过一系列的收购之后,Marvell 构建了 Scale-Out、Scale up 和 Scale-Across 的全标的才智。公司不单是是单独 “卖芯片”,更念念打造一整套的治理有策动。

Marvell 与英伟达也扩大了相助,包括①光学相助(在 DSP、TIA、driver 永久供货基础上拓展至硅光,赋能 scale-up 相聚);②NVLink Fusion 集成(Marvell 定制芯片与相聚半导体可无缝对接 NVIDIA 基础步调,为超大限制客户提供混搭活泼性);③AI-RAN(增强 OCTEON 基站处理器与 NVIDIA GPU 协同,使运营商在归拢软件界说平台上并发运行 5G/6G 与高性能 AI 期骗)。

在面前的 AI 推理阶段,承接才智越来越迫切,这不仅带来了短期事迹的提高,更让市集期待公司中永久的合手续成长才智。面前阶段,互连家具将孝顺数据中心业务最大的增量,尔后续还有 ASIC、CXL 内存彭胀/池化 (Structera)、机架级治理有策动等方面的永久看点。

3.2 通讯过头他业务

公司本季度休养了业务知道口径,仅知道通讯过头他业务项,而不再细分企业相聚、运营商基建、浪费电子、工业等业务。

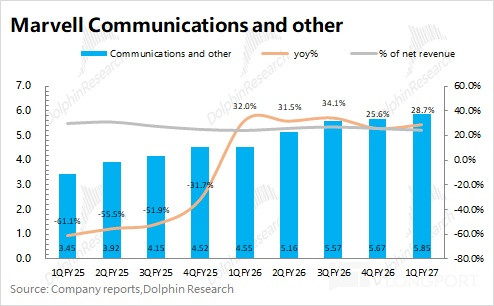

迈威尔科技 Marvell 在 2027 财年第一季度的通讯过头他业求罢了营收 5.85 亿好意思元,同比增长 28%。在数据中心加快增长的情况下,通讯过头他业务占比压缩至 24%。

对于通讯过头他业务,公司的年度瞻望基本看护:2027 财年保合手 10% 控制的增长,2028 财年是低个位数增长。

海豚君对于迈威尔科技 Marvell(MRVL.O) 磋磨著述回溯:

财报:

2026 年 3 月 6 日电话会《Marvell(纪要):再度上调收入率领,第二家 XPU 在 FY28 量产》

2026 年 3 月 6 日财报点评《迈威尔科技 Marvell:ASIC 单卡扑空,靠互联杀回 AI!》

2025 年 12 月 3 日电话会《Marvell(纪要):AWS 率先成为 Celestial AI 的 “中枢引颈客户”》

2025 年 12 月 3 日财报点评《迈威尔 Marvell:收购补短板,英伟达 “平替” 路快成了?》

2025 年 8 月 29 日电话会《Marvell(纪要):依然莫得正面恢复 Alchip 的挑战》

2025 年 8 月 29 日财报点评《迈威尔科技 Marvell:云大厂用钱更顺耳,ASIC 为何没 “借上力”?》

2025 年 5 月 30 日电话会《Marvell(纪要):AI 业务改日将占总收入的一半》

2025 年 5 月 30 日财报点评《Marvell:AI 环增 “失速”,下一张 “王牌” 在哪?》

2025 年 3 月 6 日电话会《迈威尔科技(纪要):数据中心的增速,垮了》

2025 年 3 月 6 日财报点评《迈威尔科技:再给 AI“泼凉水”,ASIC 拉响了警报》

深度:

2025 年 1 月 14 日公司深度《ASIC 争霸赛,Marvell 醒目过博通?》

2025 年 1 月 2 日公司深度《Marvell:叫板 “万亿” 博通,ASIC 能否点火逆袭战火?》

本文的风险知道与声明:海豚君免责声明及一般知道开云足球世界杯官方版